Задание 1. Финансовая грамотность 2024 (9-10 класс)

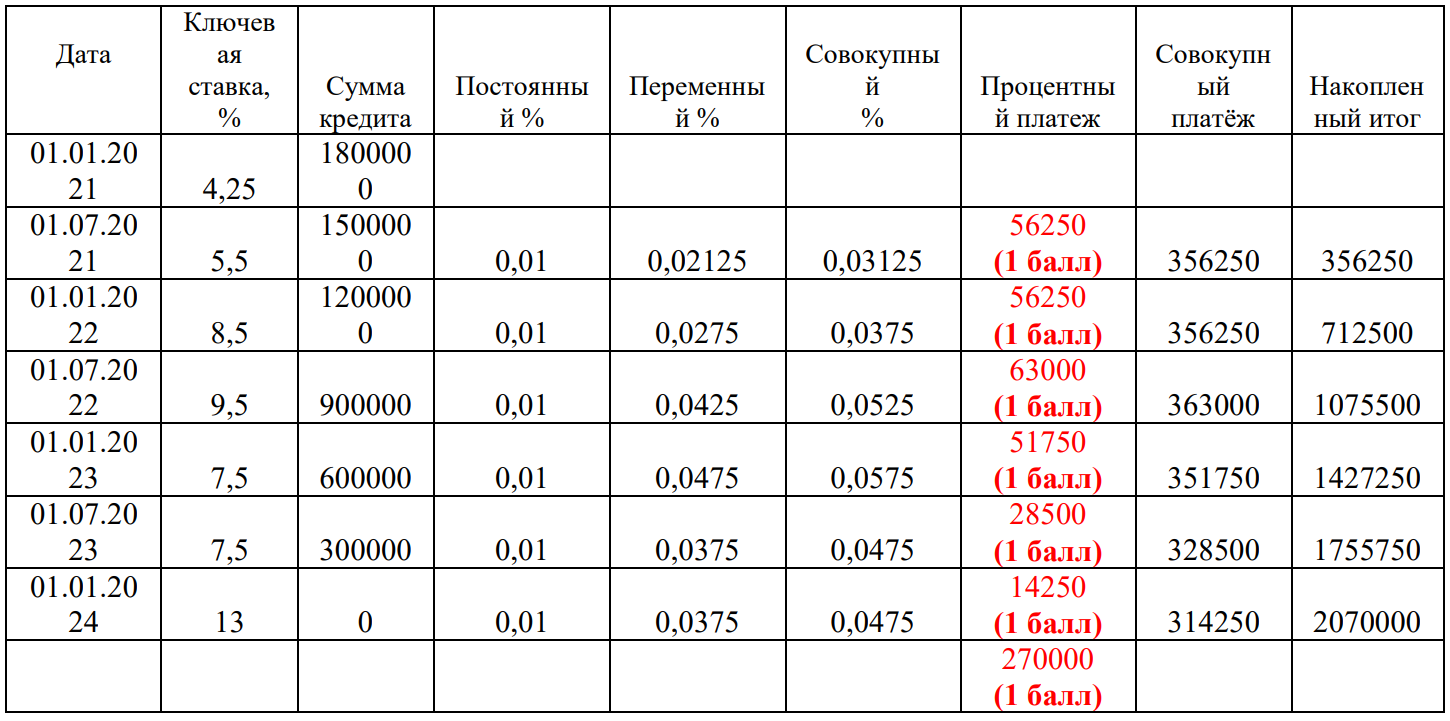

января года Михаил взял в кредит в банке на сумму рублей сроком на года на новое строительство жилого дома. Условиями договора была определена плавающая процентная ставка по кредиту, которая состояла из двух частей: постоянная часть – годовых и переменная часть, которая приравнивалась к ключевой ставке Банка России. Постоянная часть ставки остаётся неизменной на протяжении всего срока кредита, тогда как переменная часть становится равной ключевой ставке января и июля каждого года. Совокупная плавающая процентная ставка рассчитывается сложением постоянной и переменной частей, например, для периода с января по июня года она составила годовых.

Задания:

Основываясь на данных по ключевой ставке, представленных в таблице, рассчитайте сумму выплаченных процентов по кредиту Михаила, если выплата процентов по кредиту и равномерное погашение тела кредита осуществлялись января и июля каждого года.

Ответ: ( баллов)

Годовой доход Михаила составляет млн рублей. Рассчитайте сумму возврата НДФЛ в случае получения Михаилом имущественных налоговых вычетов на новое строительство жилого дома и выплату процентов за весь период пользования кредитом.

Налоговый кодекс Российской Федерации. Статья 220.

Итого

Ответ: ( баллов)

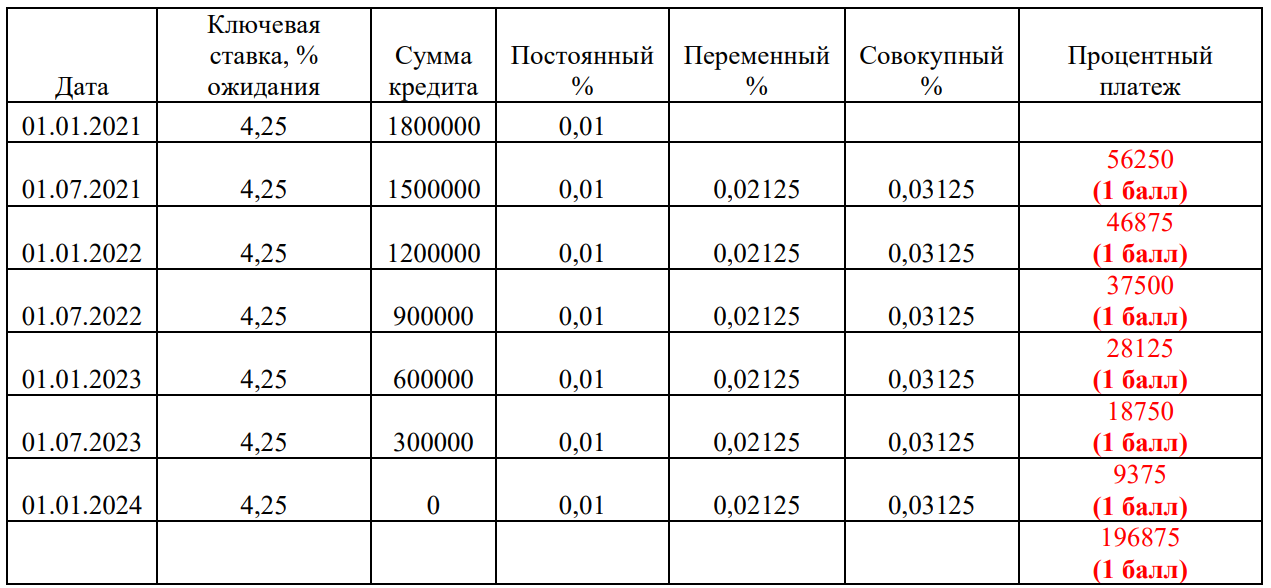

Рассчитайте, какой была бы переплата по кредиту, если бы ключевая ставка осталась на уровне начала года на протяжении всего срока кредита. По условиям договора выплата процентов по кредиту и равномерное погашение тела кредита осуществлялись января и июля каждого года.

Ответ: ( баллов)

Приведите два довода «за» и два довода «против» утверждения: «Кредиты с плавающей процентной ставкой должны быть доступны только квалифицированным инвесторам».

ЗА :

Неквалифицированным инвесторам сложно оценить риск повышения ключевой ставки и его влияние на личный бюджет

Неквалифицированные инвесторы могут воспользоваться снижением процентных ставок на рынке, рефинансируя кредиты, взятые по более высоким ставкам, и это не несёт в себе риска повышения процентных ставок

ПРОТИВ :

Сокращение числа кредитных продуктов, доступных широкой аудитории

Возможно сужение кредитного рынка, что вынудит банки повысить ставки по кредитам

По баллу за каждый верный довод, итого балла.