НДФЛ – 2025

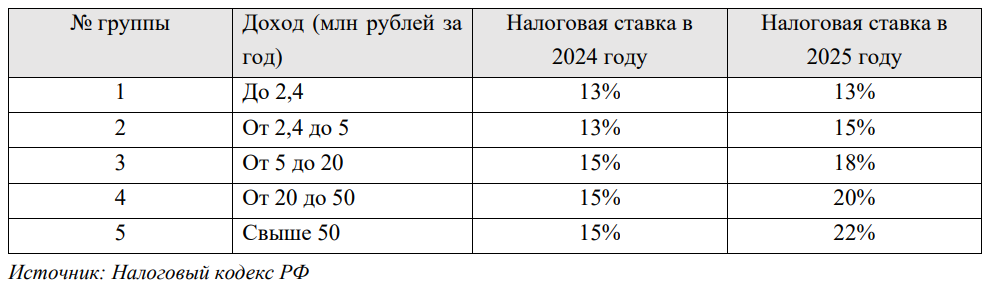

В году в Российской Федерации изменилась шкала налога на доходы физических лиц (далее НДФЛ) (см. таблицу ниже).

( баллов) На сколько больше НДФЛ (в млн руб.) должно заплатить в госбюджет в году в сравнении с годом физическое лицо с доходом млн рублей в год? На сколько больше (в млн руб.) физическое лицо с доходом млн рублей в год должно заплатить налог на доходы физических лиц в госбюджет в году по сравнению с годом?

НДФЛ млн рублей ( балла)

НДФЛ млн рублей ( балла)

На млн рублей больше

За каждую арифметическую ошибку - балл.

( баллов) Приведите по одному аргументу за и против такого повышения НДФЛ.

За: снижение неравенства доходов между домохозяйствами ( баллов)

Против: рост уклонения от уплаты налогов, снижение стимулов к труду, миграция тружеников в другие налоговые юрисдикции ( баллов)

Рост доходов государства засчитывается как аргумент за только в случае, если в работе прямо указано, что потери мертвого груза, созданные таким повышением налогов, будут хотя бы скомпенсированы положительными внешними эффектами от государственных расходов, осуществленных за счёт этих дополнительных доходов госбюджета.

( баллов) Исследователи нередко пытаются количественно оценить последствия изменения ставок налогов. Было предложено две схемы оценки.

Схема : сравнить платежи по НДФЛ одних и тех же физлиц в и годах.

Схема : сопоставить, у какой из двух групп физлиц (с доходом несколько меньше млн руб. в году и несколько больше млн руб. в году) изменились платежи по НДФЛ сильнее в сравнении с доходами этих же двух групп в году. Сопоставить, у какой из двух групп физлиц: – с доходом несколько меньше млн руб. в году и – с доходом несколько больше млн руб. в году, – изменились платежи по НДФЛ сильнее в сравнении с доходами этих же двух групп в году.

Приведите одно преимущество схемы над схемой и два недостатка схемы как подхода к вычислению вклада того, как рост ставки НДФЛ повлиял на величину платежей по НДФЛ.

Преимущество: сопоставление до и после может не учесть влияние прочих факторов (например, роста оплаты труда, вызванного ростом спроса или падения предложения труда) ( балла), а году у тех налогоплательщиков с доходом меньше млн руб. ставка НДФЛ НЕ ПОМЕНЯЛАСЬ, а значит, эти две группы скорее будут похожи по воздействию всех прочих факторов ( балла)

Недостатки: ( балла за каждый из недостатков)

результат оценки по схеме нельзя переносить на налогоплательщиков с доходами вдали от границы млн руб.

мог иметь место эффект более раннего получения доходов (например, работник получил «чистыми» столько же ещё в году в залог его будущей работы), тогда доходы года окажутся выше как раз из-за воздействия повышения ставки НДФЛ

не учитывается эффект перехода тех, кто зарабатывал больше млн рублей в году, в группу с доходом менее млн рублей

( баллов) В исследовательской практике используют показатель налогового клина (доли налогов на оплату труда в суммарных расходах работодателя на найм сотрудников). Приведите одно достоинство и один недостаток использования налогового клина как показателя того, являются ли налоги на оплату труда более или менее обременительными для экономики.

Достоинство: позволяет сопоставлять изменение налогового бремени во времени, поскольку при прочих равных чем выше ставка налога, тем выше налоговое бремя ( баллов)

Недостаток: ( баллов)

рост ставки может приводить к тому, что часть работников вовсе прекращают свою трудовую деятельность, тогда налоговый клин для них не наблюдается, а при этом налоговое бремя они несут (пример ошибки выжившего);

плохой сопоставляет бремя между разными группами работников: при одинаковом клине бремя НДФЛ может различаться из-за разных эластичностей спроса и предложения труда

не показывает воздействие на другие рынки (например, как рост издержек на оплату труда для работодателей приведёт к росту цен на рынках товаров);

игнорирует уклонение от уплаты налогов