Ипотека vs Аренда

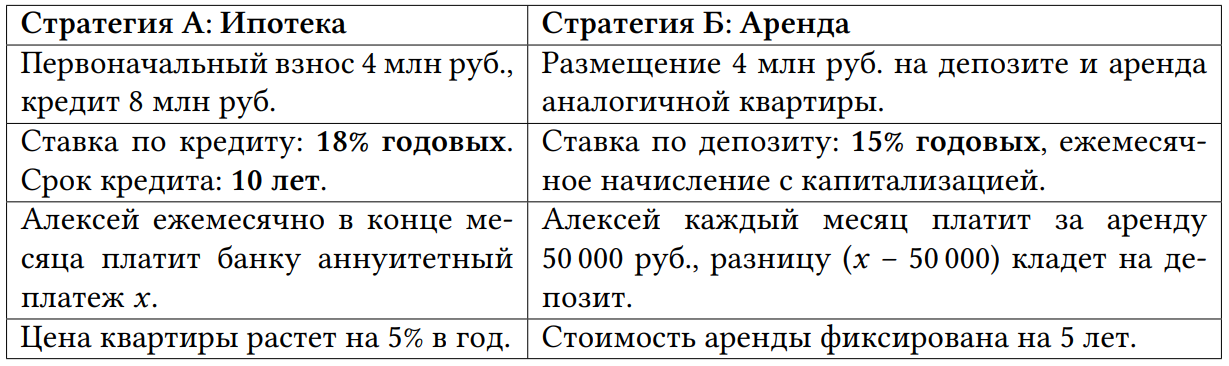

Алексей планирует улучшить жилищные условия. Он выбрал квартиру стоимостью рублей. У него есть собственные накопления в размере рублей. Алексей рассматривает две финансовые стратегии на горизонте лет ( месяцев):

Прочие расходы (страховка, налоги, ремонт и т. п.) для упрощения равны нулю.

Прочие расходы (страховка, налоги, ремонт и т. п.) для упрощения равны нулю.

а) ( балла) Рассчитайте размер ежемесячного платежа по ипотеке в Стратегии .

Параметры кредита:

Сумма кредита руб.

Месячная ставка .

Срок лет месяцев.

Рассчитаем ежемесячный платеж. Основной принцип кредитования: сумма, которую вам выдал банк сейчас , должна быть равна сумме всех ваших будущих платежей , приведенных к текущему моменту времени (продисконтированных).

Составим уравнение:

Выражение в скобках — это сумма геометрической прогрессии, где первый член , знаменатель , количество членов . Сумма прогрессии вычисляется по формуле:

Найдем платеж:

руб.

Вместо вывода геометрической прогрессии можно воспользоваться готовой формулой аннуитета:

Результат немного отличается от расчета через прогрессию из-за округления.

б) ( баллов) Оцените чистые активы Алексея через лет для Стратегии . (Чистые активы рыночная стоимость квартиры минус остаток долга банку.)

Стоимость квартиры через лет: руб.

Остаток долга –– это текущая приведенная стоимость оставшихся платежей.

Воспользуемся формулой, аналогичной выведенной в пункте а), заменив на .

Долг руб.

Чистые активы: руб.

в) ( баллов) Оцените чистые активы Алексея через лет для Стратегии . (Чистые активы сумма на банковском счете.)

Параметры депозита: . Срок мес.

Ежемесячное пополнение: Разница между ипотекой и арендой: руб.

Часть : Рост первоначального взноса ( млн): . руб.

Часть : Накопление пополнений (аннуитет):

.

руб.

Чистые активы: руб.

г) ( балла) Какая стратегия оказалась выгоднее с точки зрения чистых активов? Назовите одну причину, которая в реальности могла бы склонить Алексея к выбору менее выгодной с этой точки зрения стратегии.

Стратегия выгоднее на млн рублей.

Причины, почему может быть выбрана стратегия : риск повышения в реальности арендной платы собственником, невозможность делать ремонт «под себя», риск снижения ставок по вкладам в будущем (процентный риск), психологическая потребность в «своем угле».