Канал издержек денежно-кредитной политики

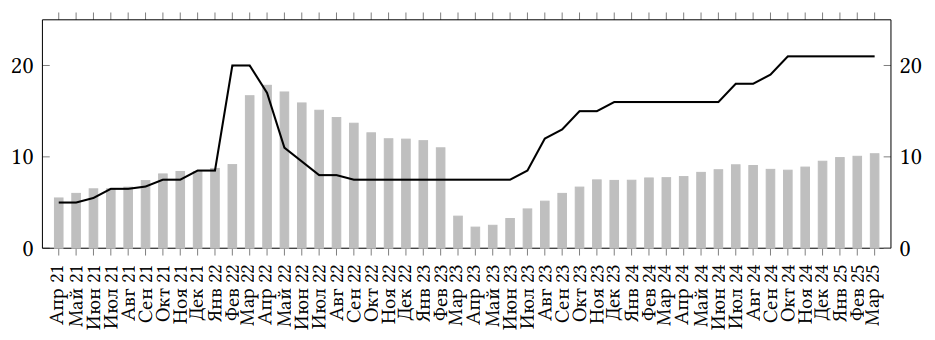

Сегодня, апреля года (скорее всего, прямо в тот момент, когда вы пишете работу), проходит очередное заседание Совета директоров Банка России по ключевой ставке. После обеда будет объявлено решение, а пока рассмотрим график, показывающий значения инфляции в России год к году и ключевой ставки до текущего момента :

Между инфляцией и ключевой ставкой на графике явно положительная корреляция. Одно из возможных объяснений –– так называемый канал издержек денежно-кредитной политики, суть которого состоит в том, что ключевая ставка влияет на процентные платежи фирм по кредитам. По данным Банка России, медианное соотношение процентных расходов и себестоимости продаж российских компаний нефинансового сектора составляет около , среднее –– около .

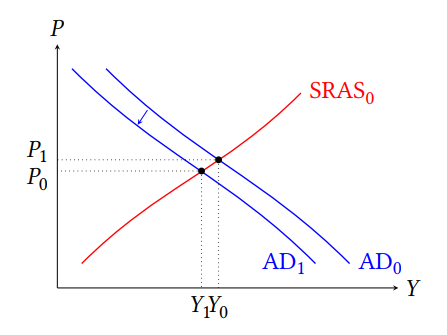

а) ( балла) В соответствии с классическими трансмиссионными механизмами денежно-кредитной политики, повышение ключевой ставки должно снижать инфляцию, а не повышать. Объясните какой-либо из этих механизмов. Проиллюстрируйте его на графике .

Согласно классическим трансмиссионным механизмам ДКП, повышение ключевой ставки снижает инфляцию через следующие каналы:

Стоимость заимствований. Повышение ключевой ставки приводит к удорожанию заимствований как для бизнеса, так и для домохозяйств. Это снижает потребительские и инвестиционные расходы, что уменьшает совокупный спрос и, следовательно, замедляет рост цен.

Обменный курс. Повышение ставки делает финансовые активы в национальной валюте более привлекательными для инвесторов, укрепляя курс рубля. Укрепление валюты снижает цены на импорт, что также способствует снижению инфляции.

На графике это иллюстрируется сдвигом кривой вниз, что приводит к снижению уровня цен.

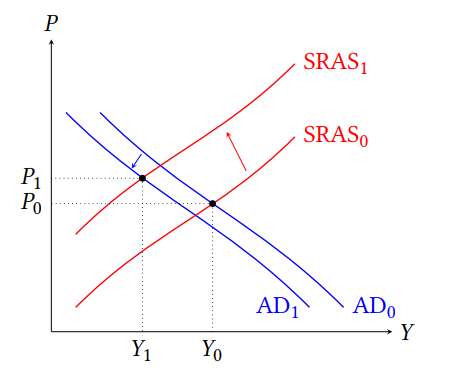

б) ( балла) Покажите на новом графике , как из-за действия канала издержек повышение ключевой ставки может приводить к инфляции.

На графике канал издержек можно отразить следующим образом: повышение ключевой ставки увеличивает процентные издержки компаний, что ведет к росту издержек и, как следствие, к сдвигу кривой совокупного предложения вверх. Если сдвиг сильнее, чем соответствующий сдвиг (см. пункт а)), то цены в равновесии вырастут.

в) ( баллов) Исследования на данных показывают, что на самом деле эффект канала издержек довольно мал, а эффекты, описанные в классических трансмиссионных механизмах, его перевешивают. Приведите два аргумента, почему это может быть так. Если ваши аргументы работают только при каких-то существенных предпосылках или имеют другие ограничения (контраргументы), укажите их и объясните.

Возможные причины:

Низкая доля процентных издержек . Это означает, что даже значительное изменение ставки оказывает ограниченное влияние на издержки и цены.

– Контраргумент: при росте ставок не только кредитование становится дороже, но и вложение в депозиты –– выгоднее. По этой причине даже компании с низкими явными процентными расходами ощутят рост ставок через неявные (альтернативные) процентные издержки: выгоднее будет оставить деньги на депозите, чем инвестировать.

Наличие долгосрочных контрактов. Многие компании финансируются по ранее заключенным договорам с фиксированной процентной ставкой (кредитным линиям), и рост ключевой ставки влияет на них с лагом или вовсе не влияет.

Ожидание снижения ставки. Рост процентных ставок до пиковых значений обычно имеет относительно краткосрочный характер (до двух лет). Бизнес принимает решения на более длинном горизонте планирования, и если ожидается падение процентных ставок в будущем, он заложит это в проектов, и может остаться положительной, несмотря на краткосрочный рост ставок. В итоге фирмы не переключатся с вложений в производство на вложения в депозиты, и краткосрочный рост ставок слабо повлияет на совокупное предложение.

г) ( балла) Если канал издержек в силу малости своего эффекта не может объяснить наблюдаемую положительную корреляцию между процентной ставкой и инфляцией, то что может? Приведите одно альтернативное объяснение.

Другие две связанные причины, по которым мы наблюдаем положительную корреляцию — это "лаг денежно-кредитной политики" и "неожиданные шоки". На неожиданные шоки (например, неожиданное введение новой льготной ипотечной программы) приходится реагировать «в моменте», в то время как временной лаг ДКП приводит к отсроченному воздействию предпринятых мер. В результате в данных мы наблюдаем сначала неожиданное воздействие новых инфляционных факторов, а только потом отсроченный корректирующий эффект ДКП. Промежуток времени, в течение которого действуют новые (дез)инфляционные факторы и еще не проявляется эффект от изменения ДКП дает положительную корреляцию. Сейчас лаг воздействия мер ДКП около месяцев.

д) ( балл) На графике видно резкое снижение инфляции в марте г. (более чем в раза по сравнению с февралем), хотя ставка тогда не менялась, а в экономике России не происходило никаких событий, которые могли бы объяснить такое замедление роста цен. Объясните, почему мы видим резкое снижение инфляции на графике.

Показатель инфляции год к году отражает рост цен за последние месяцев. Резкое снижение инфляции в марте года можно объяснить эффектом базы. В марте года инфляция резко вырос уровень цен, из-за чего мы увидели всплеск инфляции. Поскольку инфляция рассчитывается как отношение уровня цен год к году, то цены марта года сравниваются с очень высоким уровнем цен марта года. Из-за этого мы видим резкое падение инфляции именно в марте .