Задание 3 . Финансовая грамотность 2023 (11 класс)

Иван Иванович, житель некой вымышленной страны , решает в какой валюте ему вложить свои средства на вклад на три месяца, в национальной или в иностранной. Ставки по вкладам, предлагаемые банком, составляют годовых в национальной валюте и годовых в иностранной (начисление и выплата процентов осуществляется в конце срока действия вкладов). ИПЦ (индекс потребительских цен) в стране в настоящий момент находится на отметке к концу декабря прошлого года. При открытии вклада в иностранной валюте, её нужно будет купить по текущему курсу, при этом через три месяца забрать средства можно будет только в национальной валюте по курсу, который будет действовать на момент закрытия вклада.

Иван Иванович рассматривает два сценария:

Рассчитайте темпы инфляции в стране за месяца по двум сценариям, используя ИПЦ. На основе полученных результатов рассчитайте далее по каждому из сценариев реальную доходность вложений по каждому из двух вкладов за три месяца. Для расчёта используйте точную формулу Фишера, промежуточные результаты округляйте до знаков после запятой, ответ дайте в процентах, со знаком (если положительная доходность, то « », если отрицательная, то « ») и с округлением до знака после запятой.

Расчеты и ответы оформите таблицей, как показано в примере ниже:

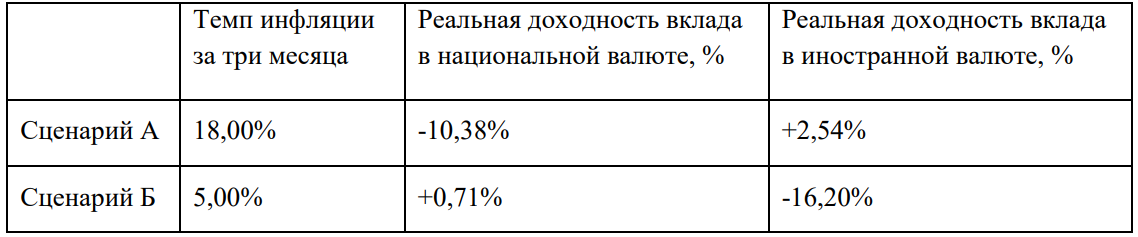

- Темпы инфляции рассчитывается как , где – индекс потребительских цен в настоящий момент, а - индекс потребительских цен через месяца. По сценарию , с округлением до знаком после запятой, темп инфляции за три месяца составит , а по сценарию он составит . Обратите внимание, что по формуле темп инфляции рассчитывать нельзя, это неточно.

Так как доходность по вкладам дана в годовых (как обычно она указывается финансовыми организациями), а средства вкладываются только на три месяца, процентная ставка за это период составит по вкладу в национальной валюте и по вкладу в иностранной валюте. Обратите внимание, что так как начисление и выплата процентов осуществляется только в конце срока действия вклада, в данном случае неприменима формула сложного процента.

Реальную доходность по вкладу в национальной валюте можно найти по формуле Фишера:

(сценарий );

(сценарий ).

Иначе можно посчитать реальные доходности как

(сценарий );

(сценарий ).

Для того, чтобы найти реальную доходность по вкладу в иностранной валюте нужно дополнительно учесть эффект изменения обменного курса. В условии курсы покупки и продажи приведены в том же формате, в каком они приводятся финансовыми организациями (например, банками). Так, курс покупки – это курс, по которому банк покупает валюту у клиента, курс продажи – курс, по котором банк продает валюту клиенту (разница курсов покупки и продажи обеспечивает банку доход, аналогично, например, разнице в процентных ставках банка по вкладам и кредитам). Исходя из этого, для расчетов необходим курс продажи в настоящий момент и курс покупки через три месяца ( и по сценариям и соответственно). Тогда суммарная номинальная доходность (без учета инфляции) вклада в иностранной валюте:

(сценарий );

(сценарий ).

Реальная доходность:

(сценарий );

(сценарий ).

Иначе можно посчитать реальные доходности как

(сценарий );

(сценарий ).

Внесем все полученные результаты в таблицу:

Видно, что не существует единого «рецепта», который обеспечил бы сохранение сбережений и получение дохода. В нашем примере при реализации сценария выгоднее вложить средства в иностранной валюте, а при реализации сценария - выгоднее вложить средства в национальной валюте.

Максимальный балл за задание .